Sebastian Bleschke

Geschäftsführer

Kontakt:

+49 30 36418 086

info@erdgasspeicher.de

Die zurückgehende Gasförderung in den Niederlanden und Deutschland zwingt rund ein Viertel der Gaskunden in Deutschland zur Umstellung auf eine andere Gasqualität. Der millionenfache Anschluss von Kunden des niedrig-kalorischen L-Gas auf das hoch-kalorische H-Gas befindet sich längst in der Umsetzung. Die INES hat daher bereits im Jahr 2017 ein Grundsatzpapier zur L-Gasversorgung erarbeitet. Es präsentiert die wichtigsten Zahlen, Daten und Fakten zur Thematik, identifiziert Handlungsfelder und präsentiert mögliche Lösungsoptionen.

INES-Grundsatzpapier L-Gas-VersorgungIm Gasmarkt existiert Erdgas mit unterschiedlichen Qualitäten in Bezug auf den Energiegehalt: niedrig-kalorisches L-Gas und hoch-kalorisches H-Gas. Rund fünf bis sechs Millionen Gasverbrauchsanschlüsse im Norden und Westen Deutschlands nutzen derzeit vorwiegend L-Gas. Die Zusammenarbeit der Gasversorgungsunternehmen in Deutschland erfolgt gleichermaßen bei der H-Gas und bei der L-Gas-Versorgung. Physisch unterscheiden sich diese beiden Gas-Qualitäten allerdings und sind daher getrennt zu betrachten. Insbesondere nutzt eine bestimmte Gasinfrastruktur mit Produktion, Gasspeichern und Netzen immer nur entweder L-Gas- oder H-Gas. Eine Vermischung der verschiedenen Gasqualitäten erfolgt nicht.

Gas der L-Gas-Qualität importiert Deutschland vor allem aus den Niederlanden. Hinzu kommt die heimische Erdgasproduktion. Da die Niederlande ihre Gasproduktion im kommenden Jahrzehnt einstellen wollen und auch die deutsche Gasförderung zurückgeht, stellt Deutschland seine Gasversorgung bis 2030 schrittweise auf H-Gas um.

Da die Deutschen Gas vorwiegend zum Heizen einsetzen, entsteht im Winter ein erhöhter Gasbedarf. Gemäß dem Netzentwicklungsplan Gas 2016 bis 2026 liegt der von L-Gas-Kunden in Deutschland maximal abgerufene Bedarf an Versorgungsleistung im Winter bei rund 80 Gigawatt. Da die vorhandenen Gasnetze diesen Bedarf nicht alleine decken können, bedarf es im Winter einer zusätzlichen Flexibilität von etwa 52 Gigawatt bei der Gasversorgung. Diese kann zum Beispiel aus erhöhten L-Gas-Importen, aus heimischer Produktion oder aus Gasspeichern kommen.

Für das Gaswirtschaftsjahr 2016/17 lag der mögliche Flexibilitätsbeitrag von Importen bei rund 27 Gigawatt. Für die maximale Flexibilität bei der inländischen Produktionsleistung ging man von rund 10 Gigawatt aus. Damit waren im Gaswirtschaftsjahr 2016/2017 rund 23 Gigawatt Flexibilität aus deutschen Gasspeichern erforderlich.

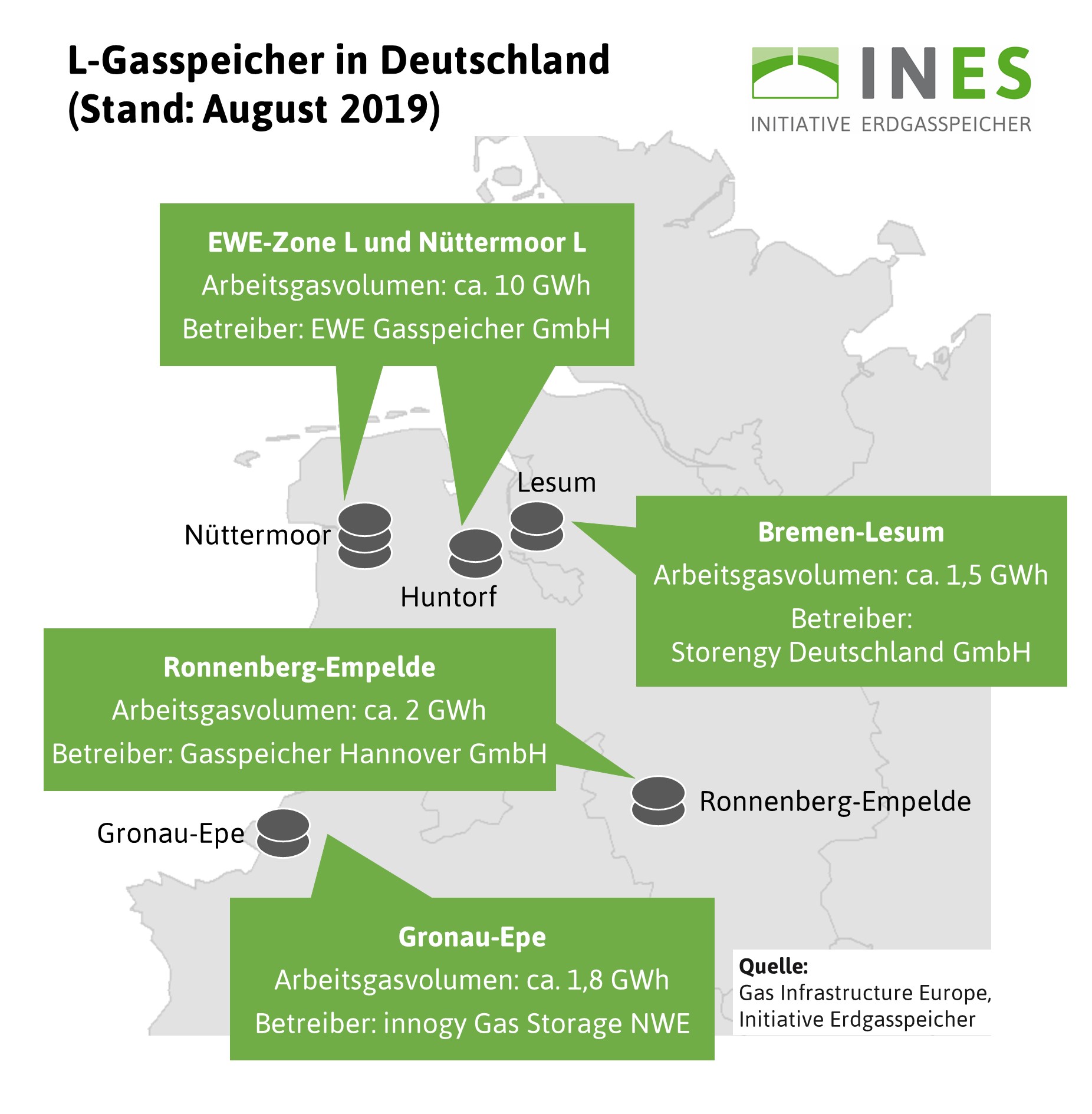

Die deutschen L-Gas-Speicher in Empelde, Epe, Lesum, Nüttermoor und Huntorf erbringen bei einem hundertprozentigen Füllstand allerdings eine Leistung von bis zu 33 Gigawatt. Dieses Mehr-an-Leistung gewährleistet zum Beispiel bei einem technischen Ausfall von Transportnetzinfrastrukturen die Sicherheit der L-Gas-Versorgung. Da die Gasspeicher zudem über das Jahr hinweg gleichmäßig befüllt werden können, vermeiden sie Leerstände im bestehenden Transportnetz und senken somit die Transportkosten der Gaskunden in Deutschland. Auch müssen die Netze nicht dafür ausgelegt werden, hohe Winterlasten von entfernten Produktionsanlagen bis hin zum Kunden zu transportieren.

Dieser zentrale Vorteil der Speicher spiegelt sich in ihren jeweiligen Standorten wider. Der Speicher Lesum liegt bei Bremen, Huntorf bei Oldenburg und Empelde bei Hannover. Die Speicher liegen also in unmittelbarer Nähe von Verbrauchsschwerpunkten und vermeiden durch ihre Leistungsfähigkeit Netzausbau zu entfernteren Flexibilitätsquellen.

Das wesentliche Instrument zur Belebung des Wettbewerbs zwischen Gasanbietern in Deutschland war die Einrichtung sogenannter virtueller Handelspunkte (VHP). An diesen Handelspunkten sollen sich Angebot und Nachfrage eines abgegrenzten Marktgebietes treffen. An den virtuellen Handelspunkten wird sowohl mit L-Gas als auch mit H-Gas gehandelt. In Deutschland existieren mit NetConnect Germany und GASPOOL derzeit noch zwei Marktgebiete mit jeweils eigenem Handelspunkt. Ab Oktober 2021 wird es in Deutschland nur noch ein gemeinsames Marktgebiet geben.

Zentrale Akteure des Gashandels sind die sogenannten Bilanzkreisverantwortlichen. Diese sind für den Ausgleich von Gasangebot und Gasnachfrage innerhalb eines bestimmten Gebiets, ihres Bilanzkreises, verantwortlich. Neben einer Belieferung der L-Gas-Kunden mit tatsächlichem L-Gas haben diese Bilanzkreisverantwortlichen am virtuellen Handelspunkt auch die Möglichkeit, ihren Bilanzkreis mit H-Gas-Mengen auszugleichen. Das bedeutet, dass die Bilanzkreisverantwortlichen H-Gas zum Handel oder zur virtuellen Belieferung ihrer L-Gas-Kunden innerhalb eines Marktgebiets nutzen dürfen.

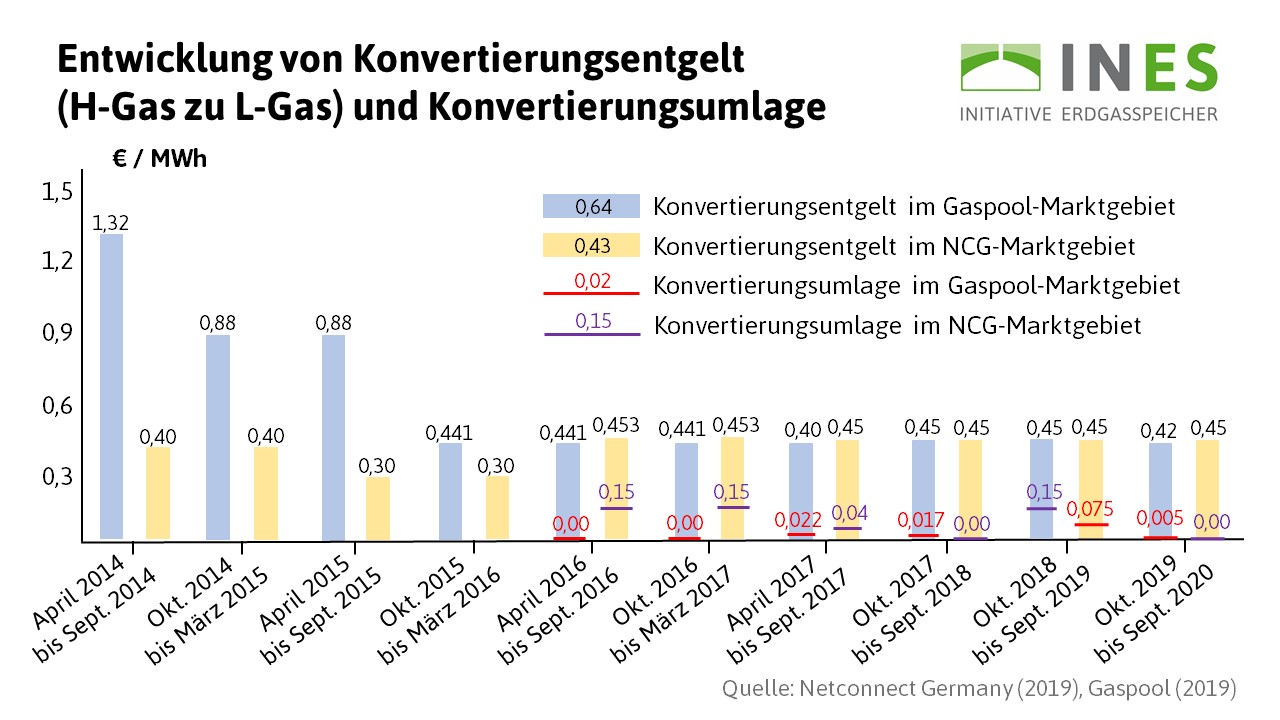

Da L-Gas-Kunden physisch nicht tatsächlich mit H-Gas beliefert werden können, kommt den beiden deutschen Marktgebietsverantwortlichen Netconnect Germany und Gaspool eine besondere Rolle zu. Beide Unternehmen sind dazu verpflichtet, entweder technische oder kommerzielle Maßnahmen einzusetzen, um den physischen Ausgleich des Netzes zu gewährleisten. Der Preis für diese Dienstleistung ist in einem Konvertierungsentgelt festgeschrieben.

Wenn die Kosten der Konvertierung die aus dem Konvertierungsentgelt erzielbaren Erlöse übersteigen, darf der Marktgebietsverantwortliche von den Bilanzkreisverantwortlichen darüber hinaus eine sogenannte Konvertierungsumlage erheben. Die Konvertierungsumlage wird auf alle täglich in einen Bilanzkreis eingebrachten physischen Gasmengen erhoben. Das bedeutet, dass auf sämtliche Gas-Importe, Einspeisungen aus Produktionsanlagen oder Ausspeicherungen aus Gasspeichern eine Konvertierungsumlage erhoben wird. Die Konvertierungsumlage wird unabhängig von der eingespeisten Gasqualität (H-Gas oder L-Gas) gezahlt.

Eine weitere Umlage auf den Gaspreis, die im Zusammenhang mit der Marktraumumstellung von L-Gas auf H-Gas steht, ist die Marktraumumstellungsumlage. Stellt ein Netzbetreiber sein Gasversorgungsnetz auf die H-Gas-Qualität um, dann hat er die notwendigen technischen Anpassungen der Netzanschlüsse, Kundenanlagen und Verbrauchsgeräte zunächst auf eigene Kosten vorzunehmen. Diese Kosten werden jedoch im weiteren Verlauf sozialisiert. Das heißt, die Kosten werden auf die Kunden umgelegt, die Exit-Kapazitäten der Fernleitungsnetze in den beiden deutschen Marktgebieten nutzen.

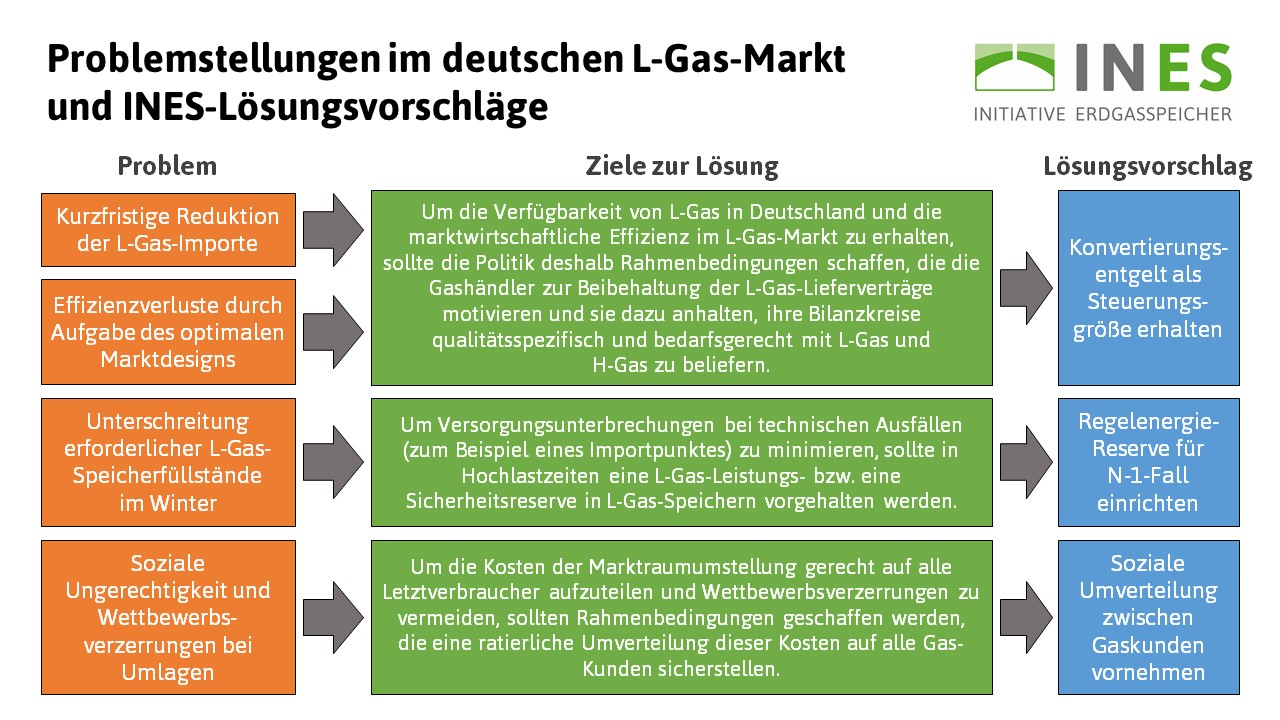

Die Importe von L-Gas aus den Niederlanden plant Deutschland bis zum Jahr 2029 oder 2030 ein. Die Analysen der INES zeigen, dass bis zum Ende der L-Gas-Importe am Ende der 2020er-Jahre ausreichend Gasmengen für die deutsche L-Gas-Versorgung zur Verfügung stehen. In den letzten Monaten haben neue Erdbeben im niederländischen Gasfeld bei Groningen die niederländische Regierung jedoch veranlasst, eine noch schnellere Reduzierung der Gasproduktion zu beschließen. Die Erdgasförderung in Groning soll demnach bereits im Jahr 2022 enden. Um ihre Lieferverpflichtungen dennoch erfüllen zu können, wollen die Niederlande einen technischen Umweg gehen: Sie wollen H-Gas in L-Gas konvertieren, um damit ihre Kunden in Deutschland und anderen europäischen Ländern zu beliefern. Zwar gibt es solche Konvertierungskapazitäten in den Niederlanden bereits heute. Sie reichen aber nicht aus, um das derzeitige Liefervolumen entsprechend umzuwandeln.

Sollten die Niederlande die Pläne zur technischen Konvertierung nicht in ausreichendem Maße umsetzen können, könnte ein L-Gas-Mangel im europäischen Markt entstehen. Eine solche Knappheitssituation verhindern bislang die mit den Niederlanden bestehenden langfristigen L-Gas-Lieferverträge. Werden die Lieferverträge aufgelöst, können die Niederlande die L-Gas-Exporte nach Deutschland jedoch stärker als geplant einschränken. Kurzfristig wäre ein Marktversagen vermutlich kaum zu vermeiden. Und selbst bei ausreichendem Vorlauf könnten auf die deutschen Letztverbraucher immer noch hohe Kosten durch den Aufbau technischer Konvertierungskapazitäten oder eine kostensteigernde Beschleunigung der Marktraumumstellung zukommen.

Für die Versorgungssicherheit und die Bezahlbarkeit ist es daher elementar, dass inländische Gashändler und Gaslieferanten an ihren langfristigen Lieferverträgen festhalten. Hier setzt das Konvertierungsentgelt an. Sinkt das Konvertierungsentgelt nämlich ab, können sich für Gashändler wirtschaftliche Anreize ergeben, bisherige L-Gas-Importmengen durch H-Gas-Mengen zu ersetzen, denn es könnte dann lukrativ sein, L-Gas-Mengen an niederländische Marktakteure zurück zu verkaufen. Die hohen Konvertierungskosten würden schließlich über die Konvertierungsumlage sozialisiert.

Berechnungen der INES zeigen, dass ein absinkendes Konvertierungsentgelt aber noch zu einem weiteren Marktversagen führt. Die Gashändler beschaffen in dieser Situation zunehmend qualitätsunspezifisches, also nicht unbedingt L-Gas, für ihre L-Gas-Kunden. Damit entsteht mehr Aufwand für den Marktgebietsverantwortlichen. Dieser befindet sich dann nämlich in der Verantwortung zur bedarfsgerechten Beschaffung von L-Gas. Da der Marktgebietsverantwortliche in der Rolle eines sogenannten „Single Buyers“ jedoch weniger effizient agiert, steigt nunmehr der Preis für L-Gas an den Gashandelsmärkten. L- und H-Gaspreise, die sich zuvor im Gleichklang entwickelten, entkoppeln sich in der Folge.

Um die Verfügbarkeit von L-Gas in Deutschland und die marktwirtschaftliche Effizienz im L-Gas-Markt zu erhalten, sollte die Politik deshalb Rahmenbedingungen schaffen, die die Gashändler zur Beibehaltung der L-Gas-Lieferverträge motivieren und sie dazu anhalten, ihre Bilanzkreise qualitätsspezifisch und bedarfsgerecht mit L-Gas und H-Gas zu beliefern.

Hierbei hilft das Konvertierungsentgelt. Denn überschreitet das Konvertierungsentgelt die Differenz der Handelspreise zwischen L-Gas und H-Gas, sorgt es dafür, dass die nicht-qualitätsspezifische Belieferung und die Aufgabe von L-Gas-Lieferverträgen für Händler und Lieferanten weniger wirtschaftlicher wird. Die Politik sollte das Konvertierungsentgelt daher beibehalten und in der Höhe so ausgestalten, dass die kommerzielle Konvertierung über den Marktgebietsverantwortlichen jederzeit die Preisdifferenz zwischen L-Gas und H-Gas an den Handelsmärkten übersteigt.

Zur Deckung der Spitzenlast der L-Gas-Kunden in Deutschland war im Gaswirtschaftsjahr 2016/2017 eine Ausspeicherleistung in Höhe von mindestens 23 Gigawatt erforderlich. Diese Leistungsfähigkeit steht in den L-Gas-Speichern aber nur bei einem Füllstand über 50 Prozent zur Verfügung. Zur Gewährleistung einer sicheren L-Gas-Versorgung ist dies allerdings noch nicht ausreichend. In der Energieversorgung hat sich das sogenannte N-1-Kriterium durchgesetzt. Demnach soll die Versorgung auch dann noch gewährleistet sein, wenn zum Zeitpunkt einer Spitzenlast die größte einzelne (Gas-)Infrastruktur ausfällt.

Die größte einzelne Gasinfrastruktur in der deutschen L-Gas-Versorgung ist der Importpunkt (GÜP) Zevenaar/Winterswijk. Dieser Importpunkt umfasst eine Kapazität von 27 Gigawattstunden pro Stunde. Zwar beträgt die Leistungsfähigkeit der deutschen Gasspeicher 33 Gigawatt. Allerdings sind davon bereits 23 Gigawatt zur Deckung der Spitzenlast ohne N-1-Fall erforderlich. In den L-Gas-Speichern stehen demzufolge bei einem Füllstand von 100 Prozent nur 10 Gigawatt als zusätzliche Reserve zur Verfügung. Ein Ausfall des Grenzübergangspunktes Zevenaar/Winterswijk zu Zeiten einer Spitzenlast führt also selbst bei vollen Speichern zu einer Versorgungsunterbrechung in Höhe von 17 Gigawatt. Bei einem solchen Ausfall könnte also gut ein Fünftel des deutschen L-Gas-Marktes nicht mehr versorgt werden.

Die INES empfiehlt daher, in Deutschland eine L-Gas-Leistungsreserve als Sicherheitsreserve in L-Gas-Speichern einzurichten. Damit würde der Gesetzgeber eine Redundanz für den N-1-Fall schaffen, wie sie bereits im Rahmen der EU-Verordnung über Maßnahmen zur Gewährleistung der Gasversorgungssicherheit für die europäischen Gasmärkte vorgeschrieben wird.

Die Marktraumumstellung in Deutschland ist mit Kosten verbunden. Damit für L-Gas-Kunden in Deutschland keine Kostennachteile gegenüber H-Gas-Kunden entstehen, verteilt die Politik die entstehenden Kosten mit der Marktraumumstellungs- und der Konvertierungsumlage auf alle Gaskunden. Die Umlagen folgen also dem Prinzip der staatlichen Umverteilungspolitik, die hierzulande eine soziale Gerechtigkeit innerhalb einer kapitalistisch orientierten Wirtschaftsordnung schaffen soll.

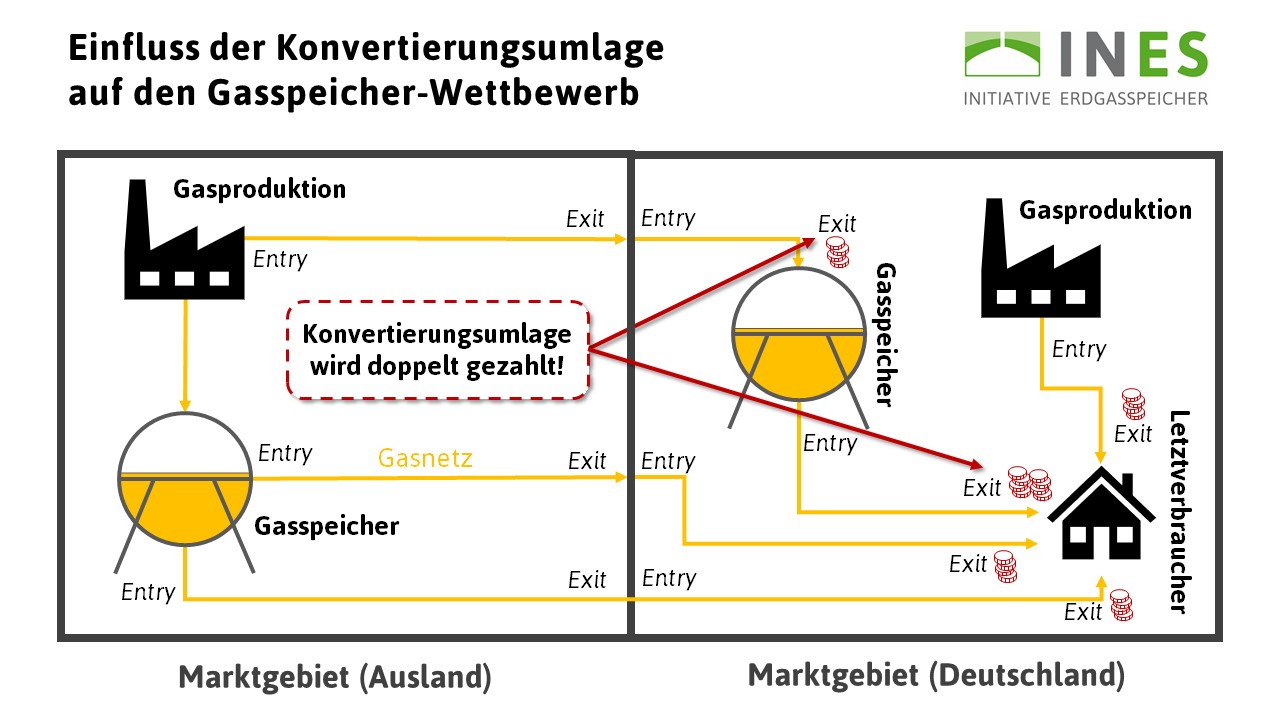

Die gewünschte soziale Gerechtigkeit wird jedoch verfehlt, da die Umlagen auf bestimmte Gasmengen mehrfach erhoben werden. Für einen gerechten sozialen Ausgleich dürfte jede verbrauchte Gasmenge nur einmal mit den betreffenden Umlagen belastet werden. Auf Gas, das in Deutschland genutzt wird, muss beispielsweise beim Import oder bei der Einspeisung aus einer Produktionsquelle die Konvertierungsumlage bezahlt werden. Wird dieses Gas in einem Gasspeicher zwischengelagert und wieder entnommen, dann muss bei der Einspeisung in das Netz ein zweites Mal die Konvertierungsumlage auf das Gas entrichtet werden.

Die Marktakteure haben allerdings die Möglichkeit, ausländische Speicher zu nutzen, um diese Mehrfachbelastung zu vermeiden. Ausländische Speicher werden im Wettbewerb mit deutschen Speichern also bessergestellt. Diese wettbewerbsverzerrende Ausgestaltung der Konvertierungsumlage führt zu zwei Problemen:

1. Wenn deutsche Speicher erst durch die Konvertierungsumlage teurer werden als ausländische Speicher, dann führt die Marktwahl dazu, dass Gas-Kunden teurere Nutzungskosten für ausländische Speicher tragen.

2. Die Versorgung der Gaskunden erfolgt nicht mehr verbrauchsnah aus den deutschen Gasspeichern. Um die Versorgung aus den Gasspeichern im Ausland zu ermöglichen, müssten mitunter zunächst neue Verbindungsleitungen geschaffen werden. Das führt zu höheren Kosten für den Netzausbau.

Eine ähnliche Problematik wies noch bis Frühjahr 2019 die Marktraumumstellungsumlage auf. Denn auch diese Umlage wurde an Gasspeichern erhoben. Die Festlegung REGENT der Bundesnetzagentur schreibt jedoch fest, dass die Marktraumumstellungsumlage an Exit-Punkten zu Gasspeichern zukünftig entfällt.

Die Politik sollte dieses Beispiel als Vorbild nutzen. Dafür sollte sie die Kosten der Marktraumumstellung sozial gerecht auf alle deutschen Gas-Kunden aufteilen und kostentreibende Wettbewerbsverzerrungen vermeiden. Das gelingt mit Rahmenbedingungen, die eine ratierliche Umverteilung der Mehrkosten der Marktraumumstellung auf alle Gas-Kunden sicherstellen.

Sebastian Bleschke

Geschäftsführer

Kontakt:

+49 30 36418 086

info@erdgasspeicher.de